чтобы получать $1 000 в месяц ($12 000 в год) с акций, нужен капитал от $120 000 до $300 000 — в зависимости от выбранной стратегии и доходности портфеля.

Хотите $1000 в месяц с акций — но не знаете, сколько нужно вложить?

⚡ Быстрый ответ

Чтобы получать $1 000/мес с акций:

- При доходности 10% годовых — нужно $120 000

- При доходности 8% годовых — нужно $150 000

- При доходности 5% годовых — нужно $240 000

- При доходности 4% годовых — нужно $300 000

Формула простая:

Необходимый капитал = Годовой доход ÷ Доходность

$12 000 ÷ 0.10 = $120 000

📊 Ключевой расчёт: сколько нужно вложить

| Годовая доходность | Необходимый капитал | Тип стратегии |

|---|---|---|

| 4% | $300 000 | Консервативные дивиденды (ETF, голубые фишки) |

| 5% | $240 000 | Дивидендные акции (стабильные компании) |

| 6% | $200 000 | Смешанный дивидендный портфель |

| 8% | $150 000 | Активный дивидендный портфель |

| 10% | $120 000 | Агрессивный рост + дивиденды |

| 12% | $100 000 | Высокодоходные активы (высокий риск) |

⚠️ Важно: Чем выше доходность — тем выше риск. Доходность 10–12% годовых нестабильна и не гарантирована. Для долгосрочного планирования используйте 5–8%.

Почему цифры разные: риск, тип акций, волатильность

Не существует единой «правильной» доходности. Вот почему результаты отличаются:

Дивидендные акции vs Акции роста

| Параметр | Дивидендные акции | Акции роста |

|---|---|---|

| Источник дохода | Регулярные выплаты (дивиденды) | Рост цены (продажа) |

| Стабильность дохода | Высокая | Низкая |

| Примеры | Coca-Cola, Johnson & Johnson, AT&T | Tesla, NVIDIA, Amazon |

| Дивидендная доходность | 3–6% | 0–1% |

| Потенциал роста капитала | Умеренный | Высокий |

| Риск | Умеренный | Высокий |

Что влияет на итоговую доходность

- Тип акций: дивидендные компании (Dividend Aristocrats) платят 3–6%, высокодоходные REIT — до 8–10%

- Рыночная волатильность: в кризис (2008, 2020, 2022) портфели теряли 30–50% стоимости

- Налоги: в зависимости от страны и брокера, налог на дивиденды составляет 10–30%

- Реинвестирование: без реинвестирования дивидендов капитал растёт медленнее

- Инфляция: $1 000 сегодня ≠ $1 000 через 10 лет — нужно закладывать инфляционный рост

💡 Два пути к $1000 в месяц: реальные сценарии

Сценарий 1 — Есть готовый капитал

Если у вас уже есть $120 000–$300 000:

- Открываете брокерский счёт (Interactive Brokers, Tinkoff, Schwab)

- Формируете дивидендный портфель из 15–20 акций

- Реинвестируете дивиденды первые 1–2 года для наращивания базы

- Начинаете получать $1 000/мес

Примерный портфель (капитал $150 000, целевая доходность 8%):

| Позиция | Вес | Сумма | Дивидендная доходность |

|---|---|---|---|

| Dividend ETF (VYM, SCHD) | 40% | $60 000 | 3.5–4% |

| Высокодоходные REIT | 25% | $37 500 | 6–8% |

| Dividend Aristocrats | 25% | $37 500 | 3–5% |

| Высокодоходные акции (AT&T, MO) | 10% | $15 000 | 6–9% |

Сценарий 2 — Начинаете с нуля

Если капитала нет — это не приговор. Это просто другая временная шкала.

Инвестируете регулярно + реинвестируете дивиденды:

При средней доходности 8% годовых (дивиденды + рост):

| Ежемесячный взнос | Срок | Итоговый капитал | Пассивный доход/мес |

|---|---|---|---|

| $300/мес | 20 лет | ~$176 000 | ~$1 170/мес |

| $500/мес | 15 лет | ~$173 000 | ~$1 150/мес |

| $500/мес | 20 лет | ~$295 000 | ~$1 960/мес |

| $1 000/мес | 10 лет | ~$183 000 | ~$1 220/мес |

| $1 000/мес | 15 лет | ~$346 000 | ~$2 310/мес |

💡 Формула сложного процента работает в вашу пользу — чем раньше начать, тем меньше нужно вкладывать ежемесячно.

📈 Примеры роста: $500 и $1000 в месяц

Пример А: $500/мес, 15 лет, 8% годовых

Вложено своих денег: $500 × 180 мес = $90 000

Итоговый капитал: ~$173 000

Прирост от процентов: ~$83 000

Доход в месяц (при 8%): ~$1 150/мес

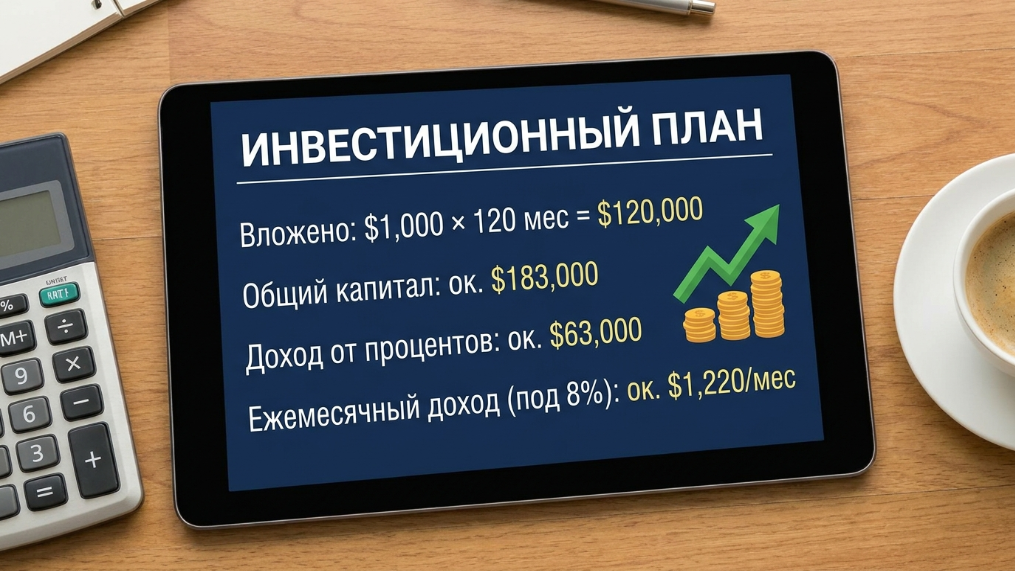

Пример Б: $1 000/мес, 10 лет, 8% годовых

Вложено своих денег: $1 000 × 120 мес = $120 000

Итоговый капитал: ~$183 000

Прирост от процентов: ~$63 000

Доход в месяц (при 8%): ~$1 220/мес

Вывод: $500/мес за 15 лет и $1 000/мес за 10 лет дают почти одинаковый результат. Время — самый мощный инструмент инвестора.

Пошаговая система принятия решений

Используйте эту систему, чтобы выстроить свой план:

Шаг 1 — Определите цель

- Целевой доход: $1 000/мес = $12 000/год

- Реалистичный срок: 10, 15 или 20 лет?

- Есть ли стартовый капитал?

Шаг 2 — Выберите целевую доходность

- Консервативно: 4–5% (ETF, голубые фишки) — нужно $240 000–$300 000

- Умеренно: 6–8% (смешанный дивидендный портфель) — нужно $150 000–$200 000

- Агрессивно: 9–12% (REIT, высокодоходные акции) — нужно $100 000–$133 000, но высокий риск

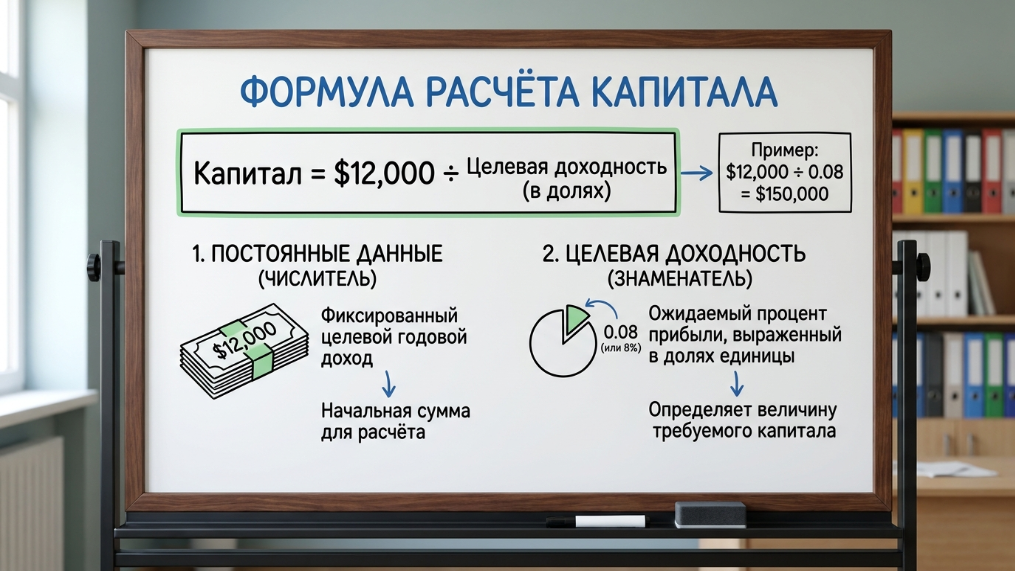

Шаг 3 — Рассчитайте необходимый капитал

Капитал = $12 000 ÷ целевая доходность (в долях)

Пример: $12 000 ÷ 0.08 = $150 000

Шаг 4 — Выберите стратегию

- Дивидендная — стабильный доход сейчас

- Ростовая — максимальный капитал на выходе

- Комбинированная — баланс дохода и роста

Шаг 5 — Начните действовать

- Откройте брокерский счёт

- Сформируйте первоначальный портфель

- Настройте автоматические пополнения

- Реинвестируйте дивиденды до достижения целевого капитала

💰 Три стратегии инвестирования

Стратегия 1: Дивидендная (Dividend Income)

Цель: стабильный денежный поток уже сейчас.

- Покупаете акции компаний с дивидендной доходностью 4–8%

- Примеры: Realty Income (O), Altria (MO), AT&T (T), Verizon (VZ)

- ETF: SCHD, VYM, HDV

- Плюсы: регулярные выплаты, предсказуемость

- Минусы: медленный рост капитала, риск сокращения дивидендов

Стратегия 2: Ростовая (Growth)

Цель: максимально нарастить капитал, затем переключиться на доход.

- Покупаете акции компаний с высоким потенциалом роста

- Примеры: Apple (AAPL), Microsoft (MSFT), S&P 500 ETF (VOO, SPY)

- Средняя историческая доходность S&P 500 — ~10% годовых (с реинвестированием)

- Плюсы: выше итоговый капитал, защита от инфляции

- Минусы: нет текущего дохода, высокая волатильность

Стратегия 3: Комбинированная (Balanced)

Цель: баланс между ростом капитала и текущим доходом.

- 60% — дивидендные акции и ETF

- 30% — акции роста (S&P 500 ETF)

- 10% — REIT (недвижимость через акции)

- Целевая доходность: 6–8% годовых

- Рекомендуется большинству инвесторов

⚠️ Правда о $1000 в месяц: без прикрас

Прежде чем двигаться дальше — важно знать реальность:

Это не быстро. Без стартового капитала путь занимает 10–20 лет при регулярных инвестициях. Нет короткого пути без высокого риска.

Рынок падает. В 2008 году S&P 500 упал на -57%. В 2022 — на -19%. Ваш портфель будет проседать. Важно не паниковать и продолжать инвестировать.

Дивиденды могут сократить. Компании урезают выплаты в кризис. Диверсификация снижает этот риск, но не устраняет полностью.

Налоги. В большинстве стран дивиденды облагаются налогом 10–30%. Чистый доход будет меньше расчётного.

Инфляция. $1 000 сегодня через 15 лет будут стоить как $700 сейчас (при инфляции 2–3%/год). Закладывайте это в расчёты.

❌ Главные ошибки начинающих инвесторов

Ошибка 1: Ожидание быстрых денег

Акции — это не криптовалюта и не лотерея. Пассивный доход $1 000/мес строится годами. Те, кто ищет «удвоить деньги за год» — как правило, теряют всё.

Ошибка 2: Игнорирование сложного процента

Многие инвесторы забирают дивиденды сразу, не реинвестируя их. Это катастрофическая ошибка на этапе накопления. Реинвестирование превращает $90 000 вложенных денег в $173 000 капитала.

Ошибка 3: Отсутствие дисциплины

Пропустить пополнение в «плохой месяц», продать в панике при просадке, переложиться в «горячий» актив — всё это уничтожает доходность. Автоматизация пополнений решает эту проблему.

Ошибка 4: Отсутствие диверсификации

Вложить всё в одну компанию или один сектор — значит принять максимальный риск. Минимум 15–20 позиций в разных секторах.

Ошибка 5: Начать «завтра»

Каждый год промедления — это десятки тысяч долларов недополученного дохода за счёт сложного процента. Лучший момент начать — сейчас.

📋 Частые вопросы (FAQ)

Реально ли получать $1 000/мес с акций?

Да, абсолютно реально. Миллионы людей живут на дивидендный доход. Ключевое условие — достаточный капитал (от $120 000 при доходности 10%) или достаточное время для его накопления (10–20 лет регулярных инвестиций).

Сколько времени нужно, чтобы дойти до $1 000/мес?

Зависит от стартового капитала и ежемесячных взносов:

- Есть $150 000 сейчас → можно начать получать доход почти сразу

- Вкладываете $1 000/мес с нуля → 10–12 лет при доходности 8%

- Вкладываете $500/мес с нуля → 15–18 лет при доходности 8%

Можно ли начать с маленькой суммы?

Да. Многие ETF и акции доступны от $1 (дробные акции). Начать можно с $50–$100 в месяц. Результат будет скромнее и потребует больше времени, но каждый доллар, вложенный сегодня, работает на вас.

Какие акции выбрать для дивидендного дохода?

Начинающим инвесторам рекомендуется:

| Тип актива | Примеры | Доходность |

|---|---|---|

| Дивидендные ETF | SCHD, VYM, HDV | 3–4.5% |

| Dividend Aristocrats | KO, JNJ, PG, MMM | 2.5–4% |

| REIT | Realty Income (O), VICI | 4–6% |

| Высокодоходные акции | AT&T (T), Altria (MO) | 5–9% |

| S&P 500 ETF (рост) | VOO, SPY, IVV | ~1.5% + рост |

Что такое Dividend Aristocrats?

Это компании из индекса S&P 500, которые повышают дивиденды 25+ лет подряд. Они считаются надёжными плательщиками даже в кризис. Примеры: Coca-Cola (62 года роста дивидендов), Procter & Gamble (68 лет), Johnson & Johnson.

Нужен ли большой стартовый капитал?

Нет. Но чем больше стартовый капитал — тем быстрее результат. Даже $5 000–$10 000 в начале существенно ускоряют накопление благодаря сложному проценту.

🎯 Итог: $1000/мес — это математика + время

$1 000 в месяц с акций — это не магия, не удача и не привилегия богатых. Это математика и дисциплина.

Три пути к цели:

- Есть капитал $150 000+ → инвестируйте в дивидендный портфель с доходностью 8% → получаете $1 000/мес уже сейчас

- Есть $500/мес → инвестируйте регулярно 15 лет → капитал ~$173 000 → $1 150/мес

- Есть $1 000/мес → инвестируйте 10 лет → капитал ~$183 000 → $1 220/мес

Самый важный шаг — первый. Каждый месяц промедления стоит денег.

Данная статья носит исключительно образовательный характер и не является индивидуальной инвестиционной рекомендацией. Прошлая доходность не гарантирует будущих результатов. Перед инвестированием проконсультируйтесь с лицензированным финансовым советником.