Когда эта страница именно для вас

Эту ситуацию хорошо знают бухгалтеры агропредприятий, главбухи ТОО и ИП в аграрном секторе, налоговые консультанты сельхозорганизаций. Человек заполнил форму, применил корректировку, сдал отчётность — а потом выясняется, что либо применил норму там, где она не работает, либо не применил там, где обязан был.

Ошибка в зачётном НДС в форме 300.00 у сельхозпроизводителей чаще всего возникает из-за неправильной квалификации продукции. Согласно пп. 7) п. 2 и п. 5 ст. 484 Налогового кодекса РК, сельхозтоваропроизводитель при экспорте обязан уменьшить ранее принятый к зачёту НДС на 80% — то есть возврат НДС составит только 20% от суммы зачётного налога.

Однако: если организация экспортирует не саму сельхозпродукцию, а продукцию переработки сельскохозяйственного сырья (например, муку, масло, комбикорм) — корректировка 80% не применяется. Возврат НДС производится в полном объёме в общеустановленном порядке.

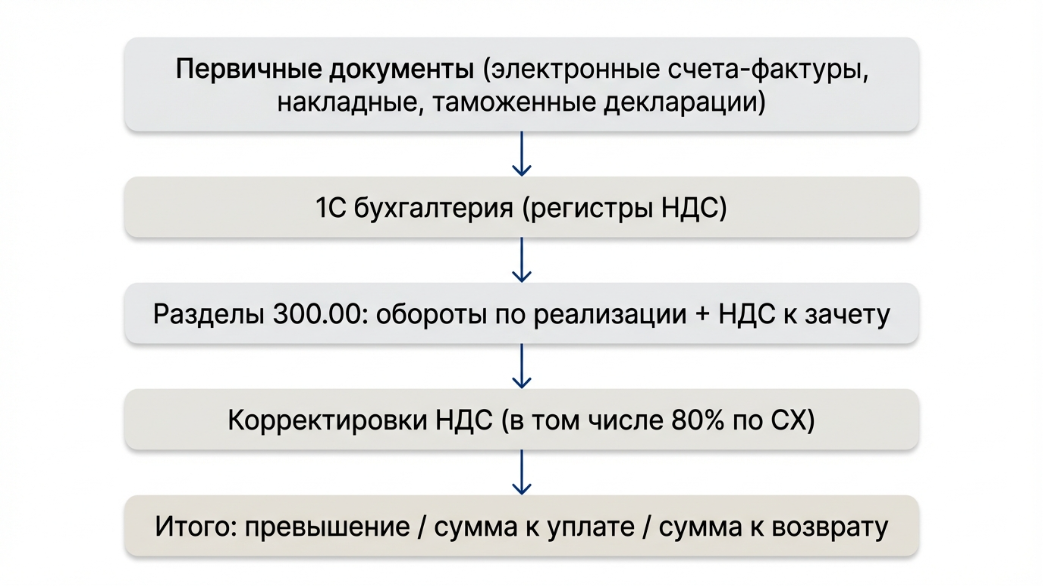

Чтобы исправить ошибку в 300.00, действуйте по алгоритму: определите вид продукции → проверьте первичные документы и ЭСФ → выясните источник ошибки в учёте → исправьте учёт → скорректируйте декларацию → при необходимости подайте дополнительную форму 300.00.

Важно: нельзя исправить только цифру в декларации, не устранив причину ошибки в учёте или в первичных документах.

Кому нужна эта статья

- Бухгалтерам сельскохозяйственных предприятий и КФХ

- ИП и ТОО в агросекторе на ОУР с НДС

- Экспортёрам сельхозпродукции: зерна, масличных, мяса, молока

- Переработчикам сельхозсырья: мукомольным, масложировым, мясоперерабатывающим предприятиям

- Тем, кто уже сдал 300.00 и нашёл в ней ошибку по НДС в зачёт

- Тем, у кого расходится зачётный НДС в учёте, ИС ЭСФ и декларации

- Налоговым консультантам и аудиторам, сопровождающим сельхозорганизации

Почему вообще возникают ошибки по зачёту НДС у сельхозпроизводителей

Это не академический вопрос. Именно здесь — корень большинства проблем.

Типовые причины ошибок

1. Ошибочная квалификация продукции

Самая частая и самая дорогостоящая ошибка: бухгалтер считает, что предприятие производит «сельхозпродукцию», хотя юридически оно является переработчиком сельхозсырья. Это два разных правовых статуса с разными налоговыми последствиями по НДС.

Например: завод перерабатывает пшеницу в муку. Пшеница — сельхозпродукция. Мука — продукция переработки. Применение к ней 80% корректировки НДС — это ошибка, которая искусственно занижает зачётный НДС и уменьшает возврат.

2. Автоматическое применение 80% ко всему обороту

Часть бухгалтеров применяет корректировку «на всякий случай» ко всей реализации, включая обороты, на которые она не распространяется. Это занижает зачёт и может привести к переплате НДС.

3. Некорректный перенос данных из 1С в форму 300.00

Данные в регистрах учёта могут не совпадать с тем, что попало в отчётность, особенно если декларацию заполняли вручную или через промежуточную выгрузку.

4. Несверка с ИС ЭСФ

ИС ЭСФ — первоисточник данных о входящем и исходящем НДС. Если данные в декларации расходятся с данными из системы ЭСФ, это красный флаг для камерального контроля.

5. Ошибка в учёте исправлена, но в отчётность изменения не ушли

Или наоборот: в декларации что-то подправили, но учётная база осталась прежней. Тогда расхождение будет обнаружено при следующей проверке.

6. Непонимание, что ошибка уже попала в сданную декларацию

Часть организаций замечает ошибку позже: при сверке, при аудите, при запросе налоговой. К тому моменту уже нужна не просто правка учёта, а дополнительная декларация.

Ключевой вопрос: когда корректировка НДС в зачёт на 80% применяется, а когда нет

Это центральный, самый важный раздел. Именно здесь большинство организаций допускают ошибку.

Когда корректировка 80% применяется

Согласно пп. 7) п. 2 и п. 5 ст. 484 Налогового кодекса РК, сельхозтоваропроизводитель при экспорте сельскохозяйственной продукции обязан уменьшить ранее принятый к зачёту НДС на 80%.

Это означает:

- возврат НДС при экспорте сельхозпродукции составляет только 20% от суммы зачётного налога

- оставшиеся 80% зачётного НДС корректируются и не возвращаются

- норма направлена на ограничение налоговой выгоды у первичных сельхозпроизводителей при экспорте

Кто попадает под эту норму:

- организации, реализующие на экспорт зерно, масличные, необработанное мясо, молоко-сырьё, плоды, овощи в первичном (необработанном) виде

- именно производители первичной сельхозпродукции, а не переработчики

Когда корректировка 80% НЕ применяется

Министерство национальной экономики РК официально разъяснило: в случае экспорта продукции, являющейся результатом переработки сельскохозяйственного сырья, корректировка НДС в зачёт не применяется.

Это подтверждено разъяснением МНЭ РК по итогам заседания Проектного офиса по вопросам внедрения Налогового кодекса в феврале 2026 года.

Практический вывод: если предприятие берёт сельхозсырьё (пшеницу, подсолнечник, мясо-сырьё) и производит из него готовый продукт (муку, масло, колбасу) — это продукция переработки. Корректировка 80% не применяется. Возврат НДС — в полном объёме в общеустановленном порядке.

💡 Пример из практики: Экспорт муки. Мука — продукция переработки пшеницы. Возврат НДС при её экспорте осуществляется в полном объёме, без применения 80% корректировки.

Сравнительная таблица применения корректировки НДС

| Ситуация | Применяется корректировка 80% | Не применяется | Что проверить |

|---|---|---|---|

| Экспорт зерна (пшеница, ячмень, кукуруза) | ✅ Да | — | Статус производителя, вид продукции |

| Экспорт необработанного мяса-сырья | ✅ Да | — | Факт переработки/необработанности |

| Экспорт молока-сырья | ✅ Да | — | Степень обработки |

| Экспорт муки | — | ✅ Нет | Мука = продукция переработки |

| Экспорт растительного масла | — | ✅ Нет | Масло = продукция переработки |

| Экспорт комбикорма | — | ✅ Нет | Переработка сырья |

| Экспорт колбасных изделий | — | ✅ Нет | Глубокая переработка мяса |

| Ошибочная квалификация товара | Зависит | Зависит | Документы + сущность продукции |

⚠️ Ошибка: Автоматически применять 80% ко всей реализации только потому, что предприятие работает с сельхозсырьём. Норма применяется только к первичной сельхозпродукции, а не к переработанной.

Как определить: это сельхозпродукция или продукция переработки?

Это не формальность. Именно от этой квалификации зависит, применяется ли 80% корректировка, каков размер возврата НДС и правильно ли заполнена форма 300.00.

Почему нельзя ориентироваться только на название товара

Одно и то же предприятие может производить и первичную сельхозпродукцию, и продукцию её переработки. При этом налоговые последствия будут принципиально разными.

Ключевой ориентир — Закон РК «О государственном регулировании развития агропромышленного комплекса и сельских территорий» от 8 июля 2005 года №66. В нём определено, что относится к продукции АПК, а что — к результату переработки.

Практические примеры по видам продукции

| Продукция | Статус | Применение 80% при экспорте |

|---|---|---|

| Пшеница, рожь, ячмень | Сельхозпродукция | ✅ Да |

| Мясо убойного скота (туши) | Сельхозпродукция (как правило) | ✅ Да (нужно проверить степень обработки) |

| Молоко сырое | Сельхозпродукция | ✅ Да |

| Овощи, фрукты свежие | Сельхозпродукция | ✅ Да |

| Мука пшеничная | Продукция переработки | ❌ Нет |

| Растительное масло | Продукция переработки | ❌ Нет |

| Комбикорм | Продукция переработки | ❌ Нет |

| Колбаса, мясные изделия | Продукция переработки | ❌ Нет |

| Молочные продукты (кефир, сыр) | Продукция переработки | ❌ Нет |

⚠️ Важно: квалификация конкретной продукции зависит от степени обработки, технологического процесса и документального оформления. Для пограничных случаев необходимо дополнительно проверять соответствие продукции классификаторам КПВЭД/ТН ВЭД и уточнять статус по документам предприятия.

Пошаговый алгоритм: как исправить данные по зачёту НДС в форме 300.00

Используйте этот алгоритм как рабочий чек-лист — от диагностики до подачи исправленной отчётности.

Шаг 1. Определите, в чём именно ошибка

Прежде чем что-то исправлять — поймите, где корень проблемы. Ошибки бывают нескольких типов:

А) Ошибка в квалификации продукции

— применили 80% к переработанной продукции, хотя не нужно было

— или не применили там, где следовало

Б) Ошибка в расчёте суммы корректировки

— правильно определили норму, но неверно посчитали 80% от суммы

В) Ошибка в 1С

— в учётной базе операция отражена некорректно: неправильная ставка, счёт учёта, контрагент, период

Г) Ошибка в ЭСФ

— входящий или исходящий ЭСФ выписан с ошибкой (неверная ставка, сумма, дата)

Д) Ошибка только в декларации

— учёт правильный, но при заполнении формы 300.00 данные перенесены неверно

💡 Почему это важно: каждый тип ошибки требует своего маршрута исправления. Нельзя исправить ошибку в квалификации, просто поправив строку в декларации.

Шаг 2. Сверьте первичные документы

Что смотрим:

- договоры поставки и спецификации (что именно продаётся: сырьё или готовый продукт)

- накладные и акты приёмки (вид, наименование, код по ТН ВЭД/КПВЭД)

- грузовые таможенные декларации при экспорте (код товара в ГТД)

- технологические регламенты и паспорта продукции

Зачем:

Именно первичные документы определяют, что реально было продано. Если в ГТД указан код муки — это продукция переработки, независимо от того, как её назвали в учёте.

Шаг 3. Проверьте, как операция отражена в учёте

Что делать:

- Найдите операцию в 1С (реализацию, принятие к зачёту НДС)

- Проверьте проводки: счёт НДС, ставку, сумму, период

- Убедитесь, что в регистре НДС в зачёт операция отражена правильно

- Если применялась корректировка — проверьте, правильно ли она сделана в учёте⚠️ Ошибка: Исправить только цифру в декларации, не меняя ничего в учёте. Это создаёт расхождение между данными 1С и формой 300.00, что обнаруживается при проверке.

Шаг 4. Сверьте данные с ИС ЭСФ

ИС ЭСФ — базовый реестр всех выставленных и полученных счетов-фактур. Налоговый орган при камеральном контроле сверяет данные 300.00 именно с ИС ЭСФ.

Что проверяем:

- соответствие сумм НДС в полученных ЭСФ тому, что отражено в зачёте

- правильность ставок в ЭСФ (0%, 12%, без НДС)

- нет ли «потерявшихся» или задвоенных ЭСФ за период

Если расхождение найдено:

- при ошибке в самом ЭСФ — нужно исправить (аннулировать и перевыпустить) через ИС ЭСФ

- при ошибке только в учёте — корректируется учётная запись, без правки ЭСФ

Шаг 5. Проверьте логику заполнения формы 300.00

Какие разделы и строки критически важны:

Ниже — логическая схема, а не жёсткий перечень строк: конкретные номера строк нужно сверять с актуальными Правилами заполнения формы 300.00 на соответствующий налоговый период.

Логика проверки:

- Строка «НДС, относимый в зачёт» — сюда переносится итоговая сумма зачётного НДС за период. Проверьте, совпадает ли она с данными из 1С и ИС ЭСФ.

- Строка «Корректировка НДС в зачёт» — здесь отражается уменьшение зачётного НДС (в том числе по норме 80% для сельхозпроизводителей). Проверьте: применена ли корректировка? К правильным ли оборотам? Правильно ли посчитана сумма?

- Строки по нулевой ставке (экспорт) — убедитесь, что суммы экспортной реализации правильно разделены по видам продукции (сельхозпродукция / переработка).

- Итоговые строки: превышение НДС, сумма к уплате, сумма к возврату — проверьте логическую вязку: изменение зачётного НДС прямо влияет на эти строки.

Где обычно возникает перекос:

- корректировка применена ко всему экспортному обороту, включая переработку

- зачётный НДС по экспортным операциям перенесён в неправильный раздел

- при исправлении учёта данные в форму не попали автоматически

Шаг 6. Решите, нужна ли дополнительная декларация

| Ситуация | Что делать |

|---|---|

| Ошибка только в учёте, декларация ещё не сдана | Исправить учёт, сформировать правильную декларацию |

| Декларация сдана, ошибка занизила НДС к уплате | Обязательна дополнительная декларация 300.00 |

| Декларация сдана, ошибка завысила НДС к уплате (переплата) | Дополнительная декларация — в вашу пользу (возврат переплаты) |

| Ошибка не влияет на итоговые суммы к уплате/возврату | Оцените риск: расхождение с ЭСФ всё равно может вызвать вопросы |

| Ошибка в прошлых периодах | Дополнительная декларация за тот период + пересчёт |

Шаг 7. Проверьте итог перед отправкой

Перед подачей исправленной декларации или дополнительной формы 300.00:

- Данные в 1С совпадают с данными в форме 300.00

- Данные в форме 300.00 совпадают с данными в ИС ЭСФ

- Корректировка НДС применена только к правильным оборотам

- Вид продукции подтверждён первичными документами и ГТД

- Суммы в итоговых строках пересчитаны корректно

- Если подаётся допформа — указан правильный период и тип «дополнительная»

Какие строки и разделы формы 300.00 проверить в первую очередь

Чтобы найти ошибку в декларации, нужно мыслить логически: не «ищу строку X», а «проверяю, как данные движутся от первичных документов к итоговой сумме».

Логика движения данных в 300.00

На что обратить внимание в первую очередь

Раздел по НДС в зачёт:

- Общая сумма зачётного НДС — совпадает ли с учётом?

- Есть ли строка корректировки? Если есть — к каким оборотам она применена?

- Не задвоены ли суммы (например, ЭСФ за один период попали дважды)?

Раздел по экспортным оборотам:

- Все ли экспортные обороты отнесены к нулевой ставке?

- Правильно ли разделены обороты по видам продукции?

- Если экспортировались и сельхозпродукция, и переработанная продукция — разнесены ли они раздельно?

Итоговые строки:

- Если ошибка в зачётном НДС — итоговая сумма к уплате или к возврату изменится. Проверьте, соответствует ли итог вашим ожиданиям после исправления.💡 Практический подход: Возьмите данные из ИС ЭСФ за период и сверьте их с суммами в декларации построчно. Расхождение сразу покажет, где именно «потерялась» сумма.

Как исправить ошибку в 1С, если неверно отражён НДС в зачёт

Один из самых важных практических разделов. Именно 1С является источником данных для большинства деклараций — и именно там нужно устранять корень ошибки.

Почему нельзя исправлять только декларацию

Если вы поправите цифру только в форме 300.00, но не в 1С:

- в следующем периоде ошибка может повториться автоматически

- при проверке данные 1С не будут совпадать с данными декларации

- аудит или налоговая инспекция легко обнаружат расхождение

Типовые сценарии ошибок в 1С

Сценарий 1: Корректировка НДС проведена неправильно

— Документ корректировки есть, но применён к неверным операциям или с неверной суммой. Нужно найти этот документ, проверить его содержание и при необходимости переделать.

Сценарий 2: ЭСФ принят к учёту с неправильной ставкой

— В 1С зарегистрирован входящий ЭСФ, но ставка НДС или сумма указана неверно. Нужно скорректировать документ в 1С и при необходимости исправить сам ЭСФ в ИС ЭСФ.

Сценарий 3: Данные за период не совпадают с ИС ЭСФ

— В 1С есть ЭСФ, которых нет в системе, или наоборот. Нужно провести сверку и исправить расхождения.

Сценарий 4: Корректировка 80% проведена не тем документом или не в тот период

— Нужно найти, каким документом в 1С отражена корректировка, и проверить: правильный ли период, правильная ли сумма, к правильным ли операциям она применена.

Правильная логика действий

- Найти документ-источник ошибки в 1С (не форму отчётности, а первичный документ или проводку)

- Исправить именно его (или создать корректирующую запись)

- Перепровести все связанные документы

- Сформировать регистр НДС в зачёт за период и убедиться, что данные правильные

- Только после этого — перегенерировать форму 300.00 из 1С⚠️ Важно: не давать «магических» исправлений вручную прямо в декларации, если программа позволяет. Это создаёт «ручное» расхождение, которое сложнее отследить и объяснить при проверке.

Когда нужна дополнительная декларация 300.00, а когда нет

Этот вопрос вызывает больше всего тревоги. Развеём её понятной логикой.

Ключевой принцип

Дополнительная декларация нужна, когда ошибка уже попала в сданную форму 300.00 и она влияет на итоговые суммы: зачётный НДС, сумма к уплате, превышение, возврат.

Разбор ситуаций

✅ Нужна дополнительная декларация:

- Ошибочно применили 80% корректировку к переработанной продукции → занизили зачётный НДС → у вас возникла переплата. Нужна допформа, чтобы вернуть переплату.

- Забыли применить корректировку к сельхозпродукции → завысили зачётный НДС → недоплатили налог. Нужна допформа, чтобы погасить недоимку до того, как её обнаружит налоговая.

- Нашли ошибку в прошлых периодах, которая повлияла на суммы к уплате или возврату.

❌ Дополнительная декларация не нужна:

- Ошибка найдена до сдачи декларации — просто исправьте и подайте правильную форму.

- Ошибка в учёте не повлияла на итоговые суммы в уже сданной декларации (например, техническая ошибка в аналитике, не меняющая итог).

⚠️ Спорные ситуации:

- Ошибка формально не меняет итог, но создаёт расхождение с ИС ЭСФ — рекомендуется проконсультироваться: лучше подать допформу и закрыть вопрос, чем ждать запроса от налоговой.

Как подаётся дополнительная декларация

- В форме 300.00 при подаче указывается тип «дополнительная» и ссылка на исходный период

- В дополнительной декларации указываются только скорректированные данные (разница), а не вся форма заново — или полные данные в зависимости от формата вашей системы отчётности

- Подаётся через кабинет налогоплательщика или через 1С при наличии интеграции💡 Главный совет: не откладывайте подачу допформы «до лучших времён». Добровольное исправление до уведомления от налоговой — это существенно лучше, чем обнаружение ошибки при проверке.

7 самых частых ошибок при исправлении НДС в зачёт у сельхозпроизводителей

Ошибка 1: Исправляют только декларацию, а не источник ошибки

Самая распространённая ловушка. Правят цифру в форме — а в 1С и ИС ЭСФ данные остаются прежними. При следующей сверке расхождение всплывёт.

Ошибка 2: Путают сельхозпродукцию и продукцию переработки

Применяют 80% к муке, маслу, комбикорму — хотя по разъяснению МНЭ РК эта норма к переработанной продукции не применяется.

Ошибка 3: Применяют 80% ко всему экспортному обороту

Даже если предприятие экспортирует и сырьё, и переработанную продукцию — нужно разделять обороты. Корректировка применяется только к сельхозпродукции.

Ошибка 4: Не сверяются с ИС ЭСФ перед подачей декларации

ИС ЭСФ — это «правда» для налогового органа. Если ваша декларация расходится с реестром ЭСФ — вопрос только в том, когда это обнаружат.

Ошибка 5: Исправляют учёт, но не перегенерируют декларацию

После правки в 1С нужно заново сформировать форму 300.00. Часть бухгалтеров забывает об этом шаге.

Ошибка 6: Боятся подать дополнительную форму и тянут

Страх перед допформой понятен — но ожидание только усугубляет ситуацию. Налоговая при камеральном контроле обнаружит расхождение. Добровольная корректировка всегда предпочтительнее.

Ошибка 7: Не понимают, как ошибка влияет на итог

«Маленькая» ошибка в зачётном НДС может изменить итоговую сумму к возврату или к уплате. Прежде чем решать, что делать, нужно оценить, насколько ошибка материальна для итогового результата.

Чек-лист перед исправлением НДС в форме 300.00

Используйте этот список как протокол действий:

Диагностика:

- Определён вид продукции (сельхозпродукция или продукция переработки)

- Понято, применяется ли норма 80% корректировки к данному виду продукции

- Установлен тип ошибки: квалификация / расчёт / учёт / ЭСФ / декларация

Документы:

- Проверены первичные документы (договоры, накладные, ГТД)

- Код продукции по ТН ВЭД / КПВЭД подтверждён

- Статус предприятия (сельхозпроизводитель или переработчик) подтверждён

Учёт:

- Проверены проводки в 1С по НДС в зачёт за период

- Корректирующие документы в 1С при необходимости исправлены

- Данные регистра НДС в 1С совпадают с ожидаемыми

ИС ЭСФ:

- Проведена сверка данных с ИС ЭСФ за период

- Расхождения устранены (при необходимости — переоформлены ЭСФ)

Декларация:

- Форма 300.00 перегенерирована после исправления учёта

- Проверены итоговые строки: зачётный НДС, сумма к уплате / возврату / превышению

Решение по допформе:

- Оценено, попала ли ошибка в уже сданную декларацию

- Принято решение: исправление в текущем учёте или дополнительная форма 300.00

- При необходимости дополнительная декларация подготовлена к подаче

FAQ: ответы на самые частые вопросы

Как исправить данные по зачёту НДС в форме 300.00?

Алгоритм: определите вид ошибки → исправьте источник (первичные документы, 1С, ЭСФ) → перегенерируйте декларацию. Если ошибка уже попала в сданную форму и влияет на итог — подайте дополнительную декларацию 300.00 за соответствующий период.

Нужно ли уменьшать НДС в зачёт на 80% всем сельхозпроизводителям?

Нет. Корректировка 80% применяется при экспорте сельскохозяйственной продукции первичными сельхозтоваропроизводителями. Если ваше предприятие экспортирует продукцию переработки — норма не применяется.

Применяется ли корректировка 80% к продукции переработки (муке, маслу, комбикорму)?

Нет. МНЭ РК официально разъяснило: к продукции переработки сельхозсырья корректировка НДС в зачёт не применяется. Возврат НДС — в полном объёме.

Когда нужна дополнительная декларация 300.00?

Тогда, когда ошибка уже вошла в сданную форму и повлияла на итоговые суммы: зачётный НДС, сумму к уплате, превышение или возврат. Если ошибка только в учёте и декларация ещё не сдана — допформа не нужна.

Можно ли исправить ошибку только в 1С, не трогая декларацию?

Если декларация за этот период ещё не подана — да, исправьте учёт и сформируйте правильную форму 300.00. Если декларация уже сдана — одной правки в 1С недостаточно: нужна дополнительная декларация.

Что делать, если ошибка уже сдана в налоговую?

Не ждать. Подготовьте дополнительную декларацию 300.00 за соответствующий период. Добровольное исправление до получения уведомления от налогового органа снижает налоговые риски.

Как понять, где именно ошибка: в ЭСФ, в 1С или в декларации?

Метод сверки: сравните данные ИС ЭСФ → данные 1С → данные 300.00. Расхождение между первым и вторым указывает на ошибку в учёте. Расхождение между вторым и третьим — на ошибку при заполнении декларации.

Можно ли потерять возврат НДС из-за неправильной корректировки?

Да. Если ошибочно применили 80% корректировку к переработанной продукции — вы искусственно занизили зачётный НДС и потеряли часть возврата. Это исправляется через дополнительную декларацию.

Что важнее: ЭСФ, 1С или форма 300.00?

ИС ЭСФ — это реестр, с которым налоговый орган сверяет вашу декларацию. 1С — это источник данных для заполнения формы. Форма 300.00 — итоговая отчётность. Все три должны совпадать. Расхождение в любом из звеньев — повод для исправления.

Применяется ли корректировка 80% при экспорте зерна?

Как правило, да — если предприятие является первичным сельхозтоваропроизводителем и реализует зерно в необработанном виде. Нужно подтвердить статус производителя и характер продукции по документам.

Нужно ли исправлять ЭСФ, если ошибка только в расчёте корректировки в 300.00?

Если сами ЭСФ оформлены правильно — их исправлять не нужно. Ошибка в расчёте корректировки устраняется через правку учётной базы и дополнительную декларацию.

Как определить, что у предприятия статус «сельхозтоваропроизводителя»?

Статус определяется по учредительным документам, ОКВЭД/ОКЭД, лицензиям и фактической деятельности. Ориентир — Закон РК №66 от 08.07.2005 «О государственном регулировании развития АПК». При неопределённости — рекомендуем уточнить у налогового консультанта или в органах МНЭ.

Что делать, если корректировка 80% уже ошибочно применена несколько периодов подряд?

Нужно последовательно подать дополнительные декларации за каждый период, в котором была ошибка. Одновременно исправьте учёт. Сроки давности по налоговым обязательствам в РК — как правило, 5 лет, но уточняйте по актуальному НК РК.

Не уверены в своей ситуации? Вот что делать

Если вы прочитали всю статью, но всё равно остаётся вопрос — «а применяется ли это к нашей конкретной ситуации?» — это нормально.

Налоговые ошибки в зачётном НДС имеют индивидуальный характер. Иногда граница между «сельхозпродукцией» и «продукцией переработки» неочевидна для конкретного товара. Иногда ошибка накопилась за несколько периодов. Иногда одновременно есть и ошибка в ЭСФ, и в 1С, и в декларации — и нужна правильная последовательность исправлений.

В таких ситуациях правильное решение — индивидуальный разбор вашей конкретной ситуации с документами, данными учёта и знанием специфики вашего предприятия.

Это позволит:

- точно определить, применяется ли 80% корректировка в вашем случае

- найти источник ошибки, а не только её симптомы

- выстроить правильный порядок исправления: учёт → ЭСФ → 300.00

- принять правильное решение по дополнительной декларации

- исправить ошибку без риска новых нарушений💡 Совет: не откладывайте исправление. Чем раньше ошибка устранена добровольно — тем меньше налоговых рисков.

Статья подготовлена на основании актуального Налогового кодекса РК, разъяснений МНЭ РК (февраль 2026 г.) и практики применения нормы 80% корректировки НДС в зачёт. При возникновении спорных ситуаций рекомендуется консультация с квалифицированным налоговым специалистом.