Когда деньги нужны «здесь и сейчас», онлайн-займы кажутся идеальным решением. Реклама обещает «одобрение за 5 минут без проверок», а яркие сайты предлагают деньги под 0,01%. В результате тысячи казахстанцев ежемесячно оформляют микрокредиты, не до конца понимая механизм работы и реальную стоимость этих денег.

В реальности за красивой витриной «мгновенного одобрения» стоит сложная система автоматической оценки рисков, и получить деньги может далеко не каждый. Эта статья — подробный разбор того, как на самом деле работают онлайн-займы в Казахстане, почему вам могут отказать, даже если обещали 100% одобрение, и что будет, если вы не сможете вернуть деньги вовремя.

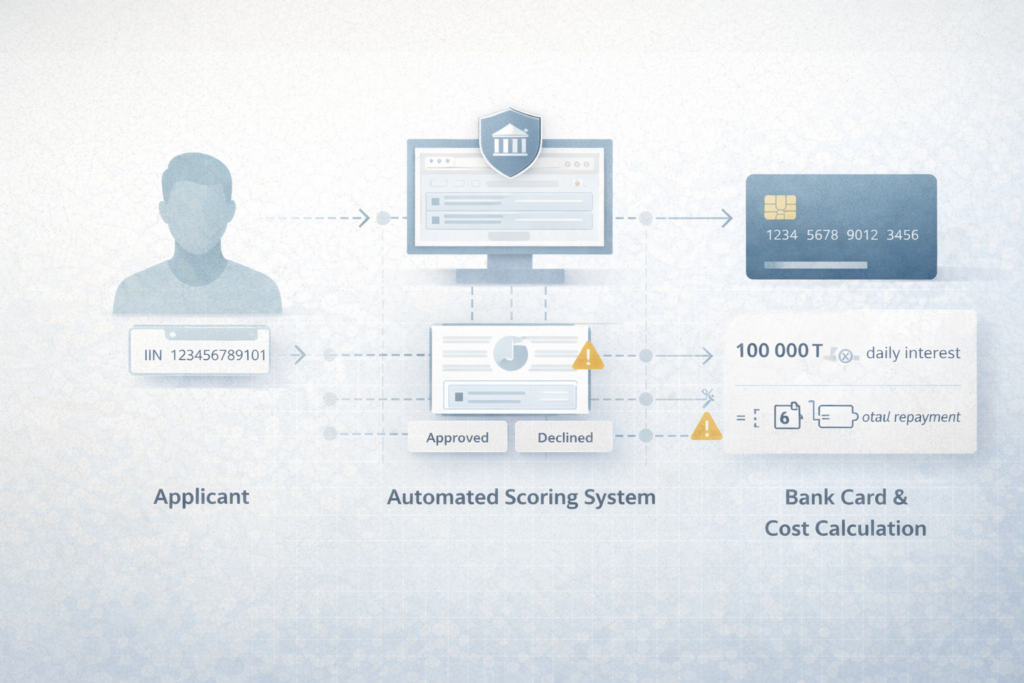

Как работают онлайн-займы в Казахстане

Весь процесс выдачи онлайн-займа автоматизирован. Когда вы подаете заявку, ее рассматривает не человек, а скоринговая система — специальный алгоритм, который за секунды принимает решение.

- Автоматический скоринг. Система анализирует сотни параметров: от вашего возраста и региона проживания до модели телефона, с которого вы зашли на сайт. Главная цель — предсказать вероятность возврата денег.

- Проверка ИИН. По вашему ИИН система мгновенно запрашивает данные в государственных базах: пенсионные отчисления (ЕНПФ), наличие судимостей, исполнительные производства у судебных исполнителей.

- Проверка кредитной истории. Запрос уходит в Первое кредитное бюро (1CB) или Государственное кредитное бюро (ГКБ). Если система видит текущие просрочки свыше 90 дней или слишком высокую долговую нагрузку, следует автоматический отказ.

- Банковская карта (IBAN). Деньги переводят только на карту или счет, открытый на ваше имя. Использовать карту родственника или друга нельзя — система не пропустит перевод из-за несовпадения данных владельца.

- Биометрия. С 2024–2025 годов для защиты от мошенников обязательна биометрическая идентификация (распознавание лица). Это гарантирует, что займ берете именно вы, а не кто-то по вашим документам.

Время рассмотрения. Обычно процесс занимает от 5 до 15 минут. Если системе недостаточно данных, заявка может уйти на ручную проверку оператору, что увеличит время ожидания.

Можно ли получить займ 100% без отказа?

Короткий ответ: Нет, 100% одобрения не существует.

Почему 100% не существует. Любая легальная МФО обязана оценивать платежеспособность клиента по закону. Если у человека нет дохода или критически плохая кредитная история, выдавать ему деньги запрещено. Реклама «без отказа» — это маркетинговый ход. Реальный процент одобрения даже в самых лояльных МФО редко превышает 30–40% для новых клиентов.

Кому чаще одобряют:

- Людям с официальным доходом (регулярные пенсионные отчисления).

- Заемщикам без текущих просрочек.

- Тем, кто запрашивает небольшие суммы (до 30 000 – 50 000 ₸).

- Клиентам, которые корректно заполнили все поля анкеты.

Почему маленькие суммы дают легче. Для МФО риск потерять 15 000 тенге ниже, чем риск потерять 150 000. Если вы обращаетесь впервые или имеете неидеальную историю, скоринг может одобрить вам только минимальный лимит.

Почему повторным клиентам проще. Если вы уже брали займ в конкретной компании и вернули его вовремя, вы попадаете в «белый список». Для таких клиентов система часто предлагает автоматическое одобрение и повышенные лимиты.

Что означает ставка 0,01%?

Многие МФО предлагают первый займ под 0,01% (или 0,1%). Это не обман, а маркетинговая акция (Promo) для привлечения новых клиентов. Но у нее есть жесткие условия.

- Акция только для новых клиентов. Если вы когда-либо брали займ в этой МФО или ее партнерской компании, ставка будет стандартной (около 0,25–0,29% в день).

- Ограничения по сумме и сроку. Обычно под 0,01% дают небольшие суммы (до 50 000 – 80 000 ₸) и на короткий срок (например, до 7–10 дней, хотя в рекламе может быть написано до 30).

- «Сгорание» скидки. Это самый важный момент. Если вы просрочите возврат хотя бы на один день, акция аннулируется. Вам пересчитают проценты за весь срок по стандартной высокой ставке (например, 0,29% в день вместо 0,01%), плюс начислят пеню.

Пример: Вы взяли 50 000 ₸ на 10 дней под 0,01%.

- Если вернули вовремя: переплата всего ~50 ₸.

- Если опоздали на 1 день: переплата может составить ~1 500 – 2 000 ₸ (пересчет процентов + штраф).

Круглосуточные займы 24/7 — как это работает

МФО действительно принимают заявки круглосуточно, так как сайты работают автоматически.

- Автоматическая система. Робот-скоринг работает без выходных и перерывов. Если ваша анкета проходит автоматическую проверку, решение принимается даже в 3 часа ночи.

- Ограничения ночью. Если системе что-то не понравится и потребуется ручная проверка (звонок оператора), заявка «зависнет» до утра, пока не придут сотрудники.

- Зачисление на карту. Даже если МФО одобрила и отправила деньги ночью, зачисление зависит от вашего банка. Некоторые банки проводят платежи мгновенно, другие могут задержать перевод до начала рабочего дня.

Реальная стоимость микрокредита

Микрозаймы — это дорогой финансовый инструмент. Ставка 0,25–0,29% в день кажется небольшой, но в годовом выражении (ГЭСВ) это очень много.

Пример расчета:

Вы берете 100 000 тенге на 30 дней под 0,29% в день (средняя ставка для повторных клиентов или без акций).

- Процент в день: 100 000 × 0,0029 = 290 ₸.

- Проценты за 30 дней: 290 × 30 = 8 700 ₸.

- Итого к возврату: 108 700 ₸.

Если вы не можете вернуть всю сумму сразу и продлеваете займ (платите только проценты), тело долга не уменьшается. За полгода таких продлений вы выплатите 52 200 ₸ (более половины взятой суммы), но все еще будете должны те же 100 000 ₸.

Что происходит при просрочке

Последствия невыплаты займа наступают быстро и жестко.

- Пеня и штрафы. С первого дня просрочки начисляется неустойка — до 0,5% от суммы просроченного платежа в день. Долг начинает расти быстрее.

- Испорченная кредитная история. Информация о просрочке сразу передается в Кредитное бюро. Даже просрочка в несколько дней снизит ваш скоринговый балл. Длительная просрочка (более 30–60 дней) закроет вам доступ к кредитам в банках на годы.

- Коллекторы. Обычно через 60–90 дней МФО передают долг коллекторским агентствам. Звонки начнутся не только вам, но и контактным лицам, если вы их указывали.

- Блокировка счетов. МФО могут использовать нотариальную исполнительную надпись. Без суда нотариус выписывает документ, и частный судебный исполнитель (ЧСИ) блокирует ваши карты и счета, списывая деньги в счет долга.

Как проверить свою КИ:

- Первое кредитное бюро (1cb.kz): Полный отчет о всех ваших кредитах и просрочках.

- eGov.kz: Услуга «Получение персонального кредитного отчета».

Новые МФО — что это значит

В поиске часто ищут «новые МФО», надеясь, что там дадут деньги без проверок.

- Новая компания. Это МФО, только получившая лицензию. Чтобы набрать базу клиентов, они могут временно снизить требования к скорингу и одобрять заявки чуть чаще.

- Новый бренд старой компании. Часто крупные игроки создают второй бренд (дочернюю компанию), чтобы охватить другой сегмент аудитории. Скоринг там, скорее всего, будет таким же строгим.

- Ограниченный лимит. «Новички» рынка осторожны. Даже если вам одобрят, сумма будет минимальной (10–20 тысяч тенге), чтобы проверить вашу платежеспособность.

- Риск агрегаторов. Часто под видом «новых МФО» скрываются сайты-посредники, которые просто собирают ваши данные и рассылают спам.

Как повысить шансы на одобрение честным способом

Не пытайтесь обмануть систему — это бесполезно. Лучше сделайте свою заявку максимально качественной.

- Корректные данные. Заполняйте анкету без ошибок и опечаток. Указывайте реальный доход (даже неофициальный). Система проверяет логичность данных.

- Маленькая сумма. Если деньги нужны срочно и есть сомнения в одобрении, просите меньше. Вероятность получить 20 000 ₸ гораздо выше, чем 150 000 ₸.

- Короткий срок. Займ на 10–15 дней выглядит для скоринга менее рискованным, чем на 30 дней.

- Проверка своей КИ. Перед подачей посмотрите свой кредитный отчет. Если там висит копеечная просрочка (например, 100 тенге), которую вы забыли погасить — закройте ее. Это мгновенно повысит ваши шансы.

Когда онлайн-займ — крайняя мера

Микрокредит — это инструмент «до зарплаты», а не способ решения хронических финансовых проблем.

Не берите займ, если:

- У вас нет четкого плана возврата. «Как-нибудь отдам» не работает. Вы должны точно знать, с каких денег (зарплата, пособие) и какого числа вы закроете долг.

- Вы хотите перекрыть другой займ. Это путь в долговую яму. Проценты накручиваются как снежный ком, и долг становится неподъемным.

- У вас уже есть текущие просрочки. Скорее всего, вам откажут, а каждый новый отказ еще больше снижает ваш кредитный рейтинг.

- Покупка не является жизненно необходимой. Брать микрозайм на новый телефон или развлечения — финансово неграмотно из-за высокой переплаты.

FAQ

Дадут ли займ без кредитной истории (КИ)?

Да, если КИ нулевая (вы никогда не брали кредиты). Для МФО это не стоп-фактор, в отличие от банков.

Можно ли получить займ без удостоверения личности (паспорта)?

Нет. Идентификация личности обязательна. Вам нужно будет ввести данные документа и пройти биометрию.

Можно ли взять займ на чужую карту?

Нет. Карта должна быть именной и принадлежать заемщику (ИИН владельца карты должен совпадать с ИИН в заявке).

Существуют ли займы, которые не надо возвращать?

Нет. Любой займ — это обязательство. Невозврат влечет правовые последствия (суд, арест счетов).

Реально ли 100% одобрение?

Нет. Это рекламный миф. Отказы случаются по разным причинам (скоринг, ошибки в анкете, высокая долговая нагрузка).

Можно ли взять займ ночью?

Да. Автоматические системы принимают и обрабатывают заявки 24/7.

Как отписаться от платных услуг при оформлении?

Внимательно смотрите галочки при подписании договора. Некоторые сервисы (агрегаторы) могут списывать деньги за «подбор займа» или «страховку».

Влияет ли микрозайм на одобрение ипотеки в будущем?

Сам факт наличия закрытых микрозаймов не является негативом. Но если у вас есть текущие микрозаймы или были просрочки по ним, банк может отказать в ипотеке.

Что делать, если не успеваю вернуть вовремя?

Сразу свяжитесь с МФО. Многие компании предлагают услугу пролонгации (продления) займа при условии оплаты начисленных процентов. Это лучше, чем уходить в просрочку.

Какой минимальный возраст для получения займа?

Обычно от 18 лет, но некоторые МФО выдают только с 21 года.

Проверяют ли официальное трудоустройство?

Многие МФО не требуют справку с работы, но вы должны указать источник дохода в анкете. Система может косвенно проверить это через пенсионные отчисления.

Безопасно ли отправлять фото удостоверения?

Только если вы находитесь на официальном сайте лицензированной МФО. Проверяйте наличие лицензии АРРФР в «подвале» сайта.

Могут ли отказать из-за наличия других кредитов?

Да, если ваш коэффициент долговой нагрузки (КДН) превышает 50% от официального дохода.

Как быстро деньги приходят на карту?

Обычно в течение 15 минут после одобрения. В редких случаях — до 1–3 рабочих дней (зависит от банка).

Почему мне отказали, если у меня хорошая КИ?

Причин может быть много: ошибка в анкете, несоответствие требованиям МФО (возраст, регион), подозрение на мошенничество или технический сбой.